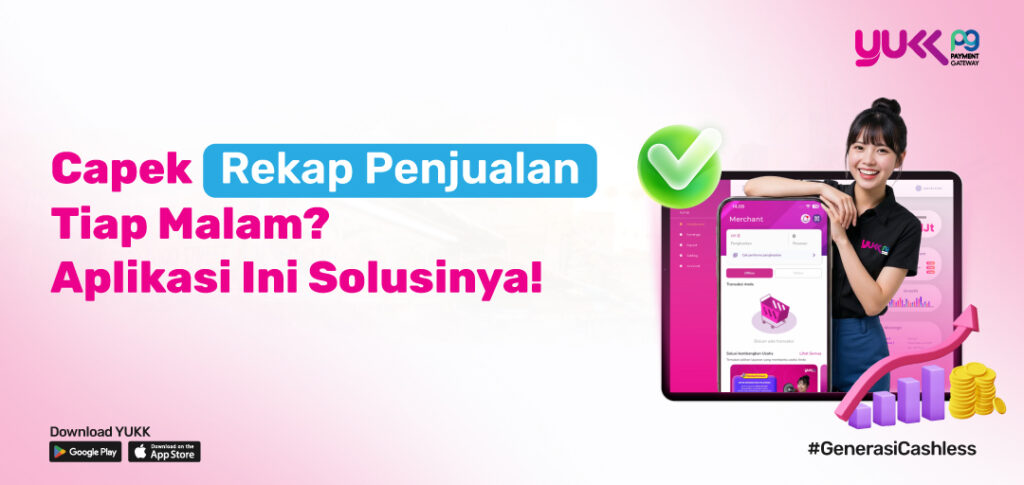

Capek Rekap Penjualan Tiap Malam? Aplikasi Ini Solusinya!

Setelah seharian melayani pelanggan, mengawasi operasional, dan memastikan semuanya berjalan lancar, rasanya kamu tinggal ingin pulang dan beristirahat. Namun, bagi banyak pemilik usaha, pekerjaan belum benar-benar selesai saat toko tutup.…